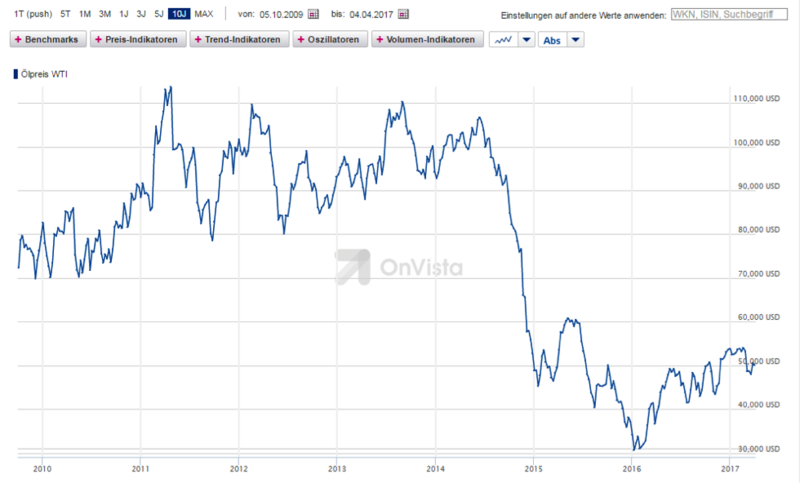

Die Ölindustrie gehört in den letzten Jahren sicherlich zu den Branchen, die es am schwersten getroffen hat, ohne dass die Unternehmen selbst operativ etwas falsch gemacht haben. Gemeint ist der immer wieder rege diskutierte Ölpreis, welcher von über 110 US$ das Barrel (159 Liter) auf unter 30 US$ abstürzte. Seitdem konnte sich der Preis wieder etwas erholen und notiert derzeit bei ca. 50 US$.

Diese Entwicklung ist natürlich vor allem politisch geprägt. Die OPEC-Staaten, ein Verbund von ölfördernden Ländern, hat zu lange gewartet um die Fördermengen einzudämmen. Zudem kam das Fracking in den USA hinzu, welches das Angebot weiter in die Höhe trieb. Die ganz normale Marktreaktion bei gleichbleibender Nachfrage und steigendem Angebot ist ein starker Preisverfall. Die Spekulanten tun dann ihr übriges hinzu.

Bis heute konnten sich die Konzerne nicht richtig erholen. Ein hoher Kostenapparat mit großen Fixkostenanteil führte zu Verlusten. Die einstigen Cashcows sind eben wahre Ozeanriesen und daher lange nicht so flexibel und schnell in der Beweglichkeit wie z.B. Technologiekonzerne. Ein Umdenken war also gefordert, was vielen aufgrund ihrer Stellung nicht leicht fiel. Schließlich waren Zeiten in denen man plötzlich kein Geld mehr verdient für die einstigen Absahner etwas vollkommen Neues und so musste nicht nur ein CEO seinen Hut nehmen. Noch härter traf es die Zulieferer der Branche, die z.B. neue Rohre, Bohranlagen und Co. lieferten. Schließlich wurde die Erforschung neuer Quellen hinten angestellt, wenn man nicht einmal das Öl loswird, das man durch existierende Quellen erlöst.

Der Chefökonom sagt jüngst, dass die Welt doppelt so viel Öl besitzt wie sie bis 2050 brauchen wird. Ob es also langfristig eine Erholung geben wird ist fraglich. Zudem muss man damit in Verbindung bringen, dass wir in 2050 sicherlich lange nicht mehr derart an den Rohstoff Öl gebunden sein werden wie heute.

Die Branchengrößen sind Konzerne wie BP, Exxon, Shell oder Total. Besonders spannend wird es, dass Vorstände versuchen dem Druck durch entgegenzuwirken, indem sie Konkurrenten übernehmen. Laut Marktgerüchten könnte es hier zu einer Megaübernahme kommen. Es wurde zuletzt immer wieder spekuliert, dass BP zum Übernahmeziel werden könnte. Der Käufer könnte dabei Exxon sein. Immerhin hat BP eine Marktkapitalisierung von über 100 Mrd. Euro. Exxon kommt hingegen sogar auf stolze 320 Mrd. Euro und ist damit der größte Ölförderer der Welt. BP belegt Platz 7.

Eine wichtige Zahl, die viel Recherche bedarf ist der durchschnittliche Ölpreis, den ein Förderer braucht um effektiv arbeiten zu können. Nach jüngsten Aussagen benötigt BP aus Großbritannien stolze 60 US$ pro Barrel um effektiv arbeiten zu können. Man verbrennt also weiter Geld. Zuvor benötigte man noch ca. 55 US$, womit man (als Ausnahme der Branche) den sogenannten Break-Even-Punkt (der Punkt, ab dem Kosten und Umsatz identisch sind und die Gewinnzone beginnt) anhob. Der norwegische Konzern Statoil hingegen benötigt nur ca. 41 US$. Das zeigt die strikten Kostensparmaßnahmen aber auch die deutlichen Unterschiede in der Branche. Neue Projekte, die nun angestoßen und ab 2020-2022 live gehen sollen, sind nach Planungen schon ab einem Ölpreis von 27 US-Dollar effektiv. Demzufolge können die Unternehmen also, wenn sie nur wollen.

In der Restrukturierung – CGG & Seadrill

Neben den großen Förderern sind die Zulieferer in der zweiten Reihe deutlich schlechter dran. Alle Kandidaten haben wir in der Vergangenheit hier bei Cashkurs bereits vorgestellt.

CGG (ISIN: FR0013181864) bietet Dienstleistungen zur Erforschung neuer Ölfelder. Wie oben bereits genannt ein Geschäft, dass schnell überflüssig wird, wenn keine neuen Felder notwendig sind. Der Konzern bietet dafür die notwendige Software zur geologischen Auswertung. Die Aktie derzeit anzufassen darf als hochspekulativ beschrieben werden. Wir hatten damals auch auf eine Anleihe (ISIN: US204386AK24) mit Laufzeit bis Mai hingewiesen. Diese wird nun vollständig zu 100% zurückgezahlt und hat somit eine annualisierte Rendite von über 40% eingebracht. Bei allen weiteren Anleihen hingegen wird es deutlich kritischer. Hier wird es einen sogenannten Debt-to-Equity-Swap geben, den die Investoren derzeit mit einer Art Mittelsmann/Treuhänder und dem Unternehmen verhandeln. Anleger erhalten dann für ihre Anleihen, die als Fremdkapital einzustufen sind, Aktien in ihr Depot gebucht. Die bestehenden Aktionäre werden also vollkommen verwässert, Investoren, die beispielsweise keinerlei Interesse an der Aktie haben werfen diese direkt auf den Markt und der Kurs gerät unter Druck. Interessant erscheint hier, sollte der Konzern überleben, eine Wandelanleihe (WKN: A1Z3ZD9). Diese notiert lediglich bei 20% des Ausgabewertes, wohingegen alle weiteren Anleihen bei 40% notieren (immer im Vergleich zu 100%). Dadurch entsteht ein Mispricing, welches darauf zurückzuführen ist, dass die anderen Anleihen mit Sicherheiten einiger Tochterunternehmen hinterlegt sind. Diese greifen aber nur, wenn der Konzern in die Pleite geht. Bis Ende April werden die Verhandlungen nun dauern und dann wird man ersehen, was dabei herauskommt. Die Gründe für ein Überleben sind die folgenden:

- Französischer Staat ist maßgeblich beteiligt + Wahljahr in dem man einen historischen Konzern nicht fallen lässt

- Technologie/Software ist Know-How basiert und könnte interessante Erweiterung für großen Förderer sein (Übernahme?)

- Total hat in der Vergangenheit bereits Support angekündigt und könnte dies auch künftig tun

- Neue Aufträge von Shell und Kuwait sichern Cashflows in den kommenden Jahren

Seadrill Ltd. (ISIN: BMG7945E1057) steht mit dem Rücken derzeit noch deutlich mehr zur Wand als CGG. Der Konzern betreibt Bohrinseln, Plattformen aber auch Schiffe im Segment für die genannten Ölförderer. Weltweit gehört Seadrill zu den größten Offshore-Bohrunternehmen. Operativ sitzt die Gesellschaft in Norwegen, an der ISIN jedoch erkennt man, dass der Konzern seinen steuerlichen Sitz auf den Bermudas hat. Weitere Interpretationen überlasse ich gerne Ihnen.

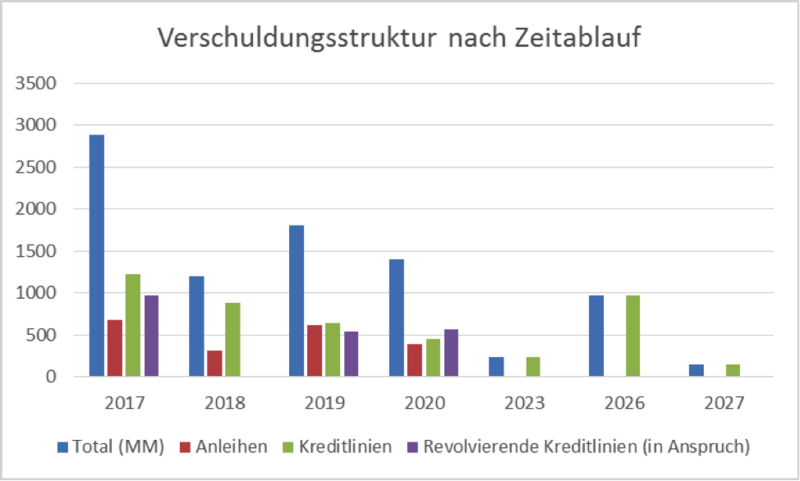

Im Jahr 2017 steht der Konzern dabei vor essentiellen Herausforderungen, die vor allem die Verschuldungsstruktur anbelangt. Insgesamt schleppt der Konzern über 14 Mrd. USD an Verschuldung mit sich. Eine Aufteilung der Strukturen nach Zeitablauf und Art der Verschuldung findet man nachfolgend:

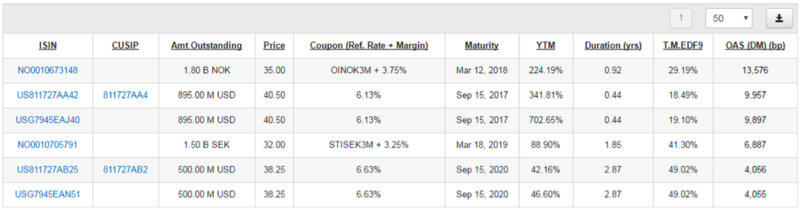

Eine Übersicht der Anleihen (Achtung: Währung beachten!) sieht wie folgt aus:

Das aktuelle Jahr hat also den größten Batzen an Rückzahlungen vor sich. Allein heute gibt die Aktie über 40% nach. Der Grund dafür ist in der neuen Ankündigung zu finden, dass Seadrill die Rückzahlungen wichtiger Kreditlinien einmal mehr nach hinten verzögerte.

Diese Verlängerung hat zum Ziel mehr Zeit zu gewinnen, um Verhandlungen mit Banken fortzuführen, neue Investoren zu gewinnen (Kapitalerhöhung, die einmal mehr das Eigenkapital (Aktien) verwässert) und den übrigen Anleiheinvestoren im Rahmen des Ad-Hoc-Komitee ein Restrukturierungsplan vorzulegen. Problematisch wird es, da diese Restrukturierungen laut jüngster Aussage auch Prozesse, die unter das sogenannte „Chapter 11“ fallen, einbegreifen. Das Chapter 11 ist ein Abschnitt des US-Insolvenzrecht, was also Teile der Gesellschaft in den Vereinigten Staaten betreffen könnte. In Europa wird ein ähnlicher Prozess, der es auch zum Ziel hat, den Konzern zu restrukturieren, „Scheme of Arrangement“ genannt.

Das Scheme zeichnet sich vornehmlich dadurch aus, dass es keine Insolvenz voraussetzt und Minderheitsgläubiger bindet, wenn in jeder beteiligten Gläubigergruppe die einfache Mehrheit der Beteiligten und >75% des Forderungsvolumens zustimmen. Dem stehen natürlich die Banken gegenüber, die oftmals besser gestellt sind als Anleiheinhaber. Die Dokumentation eines Konsortialkredits (viele Banken finanzieren eine Kreditlinie um die Risiken zu verteilen) sieht hingegen vor, dass für einen Forderungsverzicht oder eine Laufzeitverlängerung die Zustimmung aller Kreditgeber erforderlich ist. Damit können einzelne Kreditgeber, z. B. weil sie andere Interessen verfolgen oder aufgrund ihrer Regularien nicht zustimmen können, eine konsensuale Lösung blockieren. Ähnliches haben wir beispielsweise gesehen, als wenige Hedgefonds eine Lösung in der Staatspleite Argentiniens behinderten. Mit Hilfe eines Schemes kann in diesen Fällen die von der Mehrheit getragene Restrukturierungslösung umgesetzt werden.

Unterm Strich ist die erneute Verlängerung der Zahlungsfristen hingegen mehr als kritisch zu betrachten. Das Management hat es einmal mehr nicht geschafft, Lösungen zu präsentieren und muss sich somit durch die kurzfristigen Verschiebungen behelfen. Die Aktie bietet derzeit nur für sehr spekulative Anleger eine Alternative. Bei Anleihen sollte man vor allem kurzfristig engagiert sein, muss jedoch Risiken in Kauf nehmen, die dazu führen könnten, dass das Kapital durch Restrukturierungen, Rechtsstreitigkeiten uvm. lange gebunden ist.

Interessant erscheinen beide Fälle hingegen, da solche Restrukturierungen einen dazu zwingen sich neues Wissen anzueignen, das Verhalten von Unternehmen und Aktien- und Anleihekursen in Extremsituationen zu beobachten und, sollte eine Erholung einsetzen, frühzeitig zu profitieren.

Ihr Andreas Meyer

Quellen: Handelsblatt, Wall Street Journal, Bloomberg, OnVista, Reuters, Morningstar, Arctiv Securities

Kommentare

vielen Dank für den Artikel. Wie sieht es mit dem direkten Konkurrenten Ensco aus (welchen Sie ja auch schon einmal vorgestellt habe)? Kann Ensco ggf. von Situation profitieren?

mfg

http://fracking-gefahren.de/